Capital. Desde los 80, el retail ha

experimentado profundos cambios, como la concentración de la industria, el auge

de los hipermercados y las políticas de precios bajos, transformándose en uno

de los sectores más apasionantes de la economía. Pero, ¿qué sucederá en los

próximos años? A juicio de los expertos, de aquí a 2015 habrá un periodo de

transición que cambiará completamente esta actividad y nuestros hábitos de

compra. Si hay un sector que ha impactado

por su fuerte desarrollo es el retail. Y no sólo en Chile: a nivel mundial, los

grandes operadores han sido un motor importante en sus respectivas economías,

convirtiéndose muchos de ellos en referentes de expansión a otros países. Con

su crecimiento han logrado escalar posiciones importantes dentro del mundo

empresarial. De hecho, según el ranking de las 2.000 empresas más grandes del

mundo por valor bursátil de Forbes, a abril de 2008 la estadounidense Wal Mart

–un verdadero símbolo del retail– ocupa el lugar 16 con ventas por 379 mil

millones de dólares: un poco más del doble del PIB de Chile. Por Sandra Burgos

De más está decirlo: el retail es un sector que siempre está llamando la

atención de los inversionistas y no sólo por ser atractivo en términos

financieros y termómetro de la economía, sino porque ha sido capaz de innovar,

llevando la delantera en la generación de tendencias.

Y como este sector de seguro seguirá marcando pautas, Revista Capital y

PriceWaterhouseCoopper mapearon las corrientes que fluyen en el aparato

circulatorio del retail, con la idea de mostrar lo que sucederá con este sector

a nivel mundial hacia el año 2015, fecha que muchos ven como el fin de un

proceso de transición tras el cual el retail probablemente habrá cambiado tanto

que, sencillamente, revolucionará nuestra forma de relacionarnos con el

consumo. Asimismo, consultamos a expertos del sector a nivel latinoamericano y

local, para analizar el impacto que tendrán estos cambios aquí y en la región;

esto último, de gran importancia para las empresas chilenas, que han visto en

la zona un terreno fértil para tomar posiciones y competir con los principales

operadores del mundo.

Factores que marcarán un

quiebre

Según un estudio desarrollado por PriceWaterhouseCoopper en conjunto con TNS

Retail Forward, varios factores que marcarán el retail de aquí a 2015 y serán

determinantes para cerrar un largo ciclo en la industria, abriendo una nueva

etapa más futurista, en que la tecnología y la inmediatez se unirán para

configurar una nueva industria. Los principales factores son:

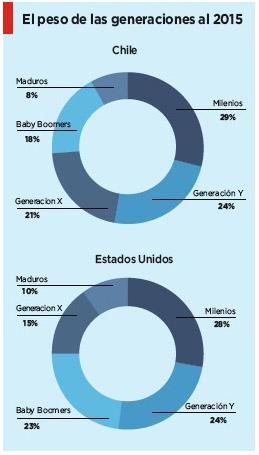

1 Dicotomía demográfica

El periodo que va entre hoy y 2015 serán años que estarán marcados por una gran

dicotomía demográfica, ya que los consumidores se dividirán en diversos

segmentos que demandarán diferentes productos, ambientes de compra y

estrategias de marca.

Esta dicotomía demográfica dominará a muchas escalas. La primera tiene que ver

con los cambios generacionales. Por ejemplo, para 2015 los baby boomers (hoy,

mayores de 55 años) tendrán 70 años, pero con formas de relacionarse con el

consumo totalmente diferentes a las de los que hoy tienen 70. Según el estudio,

los baby boomers no entrarán convencionalmente a la madurez… se espera que redefinan

su retiro, manteniéndose aún activos e involucrados. Ellos tendrán nuevas

necesidades, lideradas por hogares más pequeños, énfasis creciente en salud y

bienestar general, y el incremento del “me ayudan” en vez del “hacerlo uno

mismo”. Tendrán nuevos requerimientos y deseos, tales como calidad de vida,

hospitalidad y ocio. Comparados con las generaciones anteriores en edad de

jubilación, tendrán más educación, una economía fortalecida y más enfocada en

ellos mismos. Además, luego de haber alcanzado la etapa de grandes

consumidores, estarán fragmentados en mercados de intereses particulares,

exigirán más personalización y serán más difíciles de alcanzar con medios

convencionales, marketing y formatos.

Asimismo, aparecerá la primera generación de mujeres jubiladas que han tenido

carreras significativas, buena rentabilidad y confianza en sus habilidades,

dando grandes expectativas para una productiva etapa adulta.

Habrá un crecimiento del segmento de menor edad, entre consumidores de menos de

35 años, que son la generación Y, y los milenarios. La generación Y (que hoy

tiene entre 21 y 35 años), como sus padres baby boomers, son compradores, pero

la diferencia está en que son más diversos, menos enamorados de los grandes

conglomerados y cadenas de almacenes, más interesados en el entretenimiento y

la recreación y más compradores de multicanales. En tanto, los milenarios (que

hoy tienen entre 0 y 20 años) serán adolescentes y jóvenes con un acercamiento

al lugar de compra radicalmente diferente al de las generaciones anteriores.

Esta también llamada generación digital personificará el nuevo modo de pensar

de la década: todo se interconecta, cualquier cosa puede ser, todo está

disponible, y nada es privado. Ellos serán conocedores, compradores

experimentados, quienes colocan un alto nivel de importancia al individualismo,

la auto-instrucción y la implicación personal en el proceso de creación. Los

retailers, por tanto, necesitarán responder proveyendo a los miembros de la

generación digital de las herramientas que necesitan.

Otra dicotomía demográfica será el crecimiento de la multicultura. Por ejemplo,

en Estados Unidos la población será más diversa para el 2015. Menos de un

cuarto de población de más de 55 será no blanca y cerca de la mitad de la

población hispana será menor a 25. Algo similar está sucediendo en Europa con

la llegada de inmigrantes que están aportando a un mayor crecimiento a la

población. En Chile, si bien los niveles de población inmigrante son bajos, de

aquí a 2015 entraremos a una dinámica de incorporación de nuevos residentes de

diversas nacionalidades.

Un factor importante será la redefinición de familia. Para 2015 habrá pequeños

grupos de convivientes, personas independientes y menos hogares de familia.

Esto abrirá nuevas oportunidades en el mundo del retail, el cual deberá adaptar

su oferta a productos personalizados y espacios para vivir, y para experiencias

que son entretenidas para “uno”.

Finalmente, experimentaremos un cambio en la fuerza laboral del retail, donde

la pérdida de trabajadores será particularmente importante en los rangos

intermedios de administración, como en el número de contratos de trabajadores

entre 35 y 54

años. Algo de esta pérdida será compensada con la entrada a la fuerza laboral

de generaciones aún más jóvenes. Sin embargo, la mayor parte de estos empleados

estará en la primera parte de la curva de aprendizaje, debido a que no habrá

desarrollado sus habilidades ni experiencia para fortalecer la base de un

trabajador con una madurez adquirida.

Algo de esta pérdida será compensada por los baby boomers que se mantengan en

la fuerza laboral, ya sea por necesidades económicas o por simple elección. Sin

embargo, muchos de ellos serán parte de “late-curve”, trabajadores que son muy

caros o altamente capacitados para roles de media-carrera.

2 El nuevo modo de pensar del consumidor

Otra cosa que se anticipa

es la irrupción de cuatro megatendencias en el pensamiento del consumidor en el

retail al 2015. Una de ellas será la interconexión. Los consumidores esperarán

conectarse con cualquier persona, en cualquier momento, sobre cualquier cosa y

desde donde quieran. La interconexión también será una manera de vida, donde la

gente consigue y comparte la información, comunica, hace negocios, socializa.

Por ello, se espera una explosión de los sitios sociales de la red diseñados

para ampliar el alcance del individuo.

Otra tendencia será el control de los medios con los cuales se interactúa. Los

consumidores exigirán los productos que quieran, por el medio que quieran, y de

las compañías que hacen negocio de la manera que ellos quieran.

Asimismo, en 2015, la atención del consumidor estará centrada en “lo nuevo” y

“lo mejor”. Los compradores interconectados tendrán las herramientas para

descubrir, encontrar, filtrar y acceder a lo nuevo. Siempre, a un precio

razonable.

Además, los compradores gravitarán hacia los productos y las experiencias que

ofrezcan atención, interacción e implicación individual en el proceso entero de

la cadena de valor. Llevado al extremo, buscarán las oportunidades para

implicarse dentro de toda la cadena de actividades para traer un producto al

mercado, desde la concepción, diseño y creación, a la comercialización y la

venta al por menor; incluso, a la financiación y a la recompensa.

3 Los

nuevos formatos

Entre hoy y el 2015, los formatos comenzarán a experimentar un cambio para

adaptarse a las nuevas necesidades. Pocos mall convencionales serán

construidos, pocos compradores transitarán por mall y habrá pocos grandes

almacenes convencionales. Más estilos de vida y centros de vecindad se

levantarán y éstos serán los lugares donde la gente podrá ir a comer,

entretener y a hacer su vida.

Los mall de alto rendimiento se continuarán reinventando y revigorizando.

Muchos de ellos transitarán hacia formatos de estilos de vida. Internet

ejercerá mayor influencia y continuará creciendo rápidamente como un canal al

por menor; pero, más importante aún, continuará creciendo exponencialmente como

un conducto al mercado extenso, fuera del espacio tradicional.

4 La verdadera economía globalizada

En 2015, el retail negociará en una verdadera economía globalizada, basada en

un consumidor globalizado y en un abastecimiento global, producto de la caída

de las barreras al comercio. Mercados en desarrollo pasarán a una fase en que

no pondrán restricciones a las operaciones de retailers extranjeros y se

liberarán regulaciones a inversiones extranjeras directas.

La expansión global será la clave para los retailers en mercados en desarrollo

para generar nuevas fuentes de ingresos y, así, compensar el lento crecimiento

en las ventas del mercado local. El abastecimiento global será un componente

crítico de diferenciación de las variedades a precios competitivos y el

outsourcing global será vital para frenar los gastos, mientras se mantiene el

negocio dirigido a las principales capacidades que los diferencian.

En muchos lugares, los productos americanos ya no serán un símbolo de estatus

como lo eran antes, especialmente cuando las influencias del mercado global

ganen popularidad.

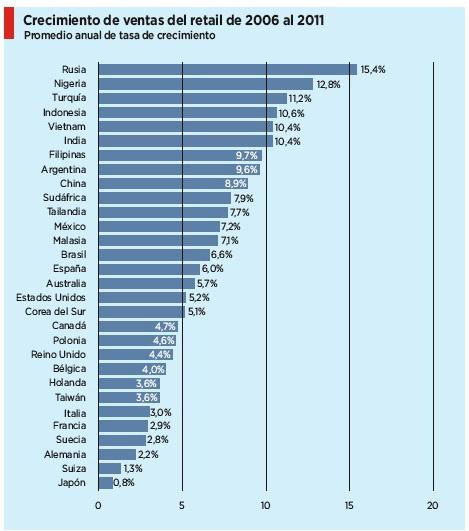

En 2015 el crecimiento del retail en la mayoría de los mercados desarrollados

será lento, centrando por tanto los esfuerzos en países como China, India y en

vías de desarrollo, donde las poblaciones siguen siendo relativamente jóvenes.

5 El casi perfecto acceso a los productos

A través de la historia, gran parte del valor de los productos ha sido agregado

en la fábrica (en la etapa de producción) y en la tienda (haciendo el producto

accesible). En 2015, tendremos un acceso casi perfecto a los bienes, lo que se

traducirá en disponibilidad del producto correcto, en el lugar indicado, con el

precio adecuado.

De este modo, los consumidores serán capaces de llegar a casi cualquier bien

que deseen. Los excedentes de producción en el mundo mantendrán el bajo costo y

más fabricantes en países en desarrollo aumentarán la capacidad de producción

confiable y a bajo precio, con una calidad aceptable a niveles internacionales.

Habrá una proliferación de las marcas propias.

6 El dominio de la tecnología

La tecnología dominará en 2015. Caídas de precios, amplia disponibilidad y

adopción de dispositivos, infraestructura de trabajo y estandarización

acelerarán la integración de la tecnología. Esto producirá cambios más

relevantes en la forma en que los consumidores compren en los próximos 10 años

que los que se dieron en los últimos 20 años, ya que tendrán acceso a

dispositivos en casa y a la mano.

Los equipos móviles aumentarán su

funcionalidad y accesorios comunes funcionarán como dispositivos que irán

almacenando nuestros requerimientos de productos y que guiarán nuestras compras.

Por ejemplo, al ingresar a un supermercado, nuestro móvil

se conectará con un sistema central del local, el cual inmediatamente accederá

a nuestro listado de compra. Enviará una señal indicándonos el lugar donde está

el producto, el precio y las alternativas a dicho producto.

Existirá el pago biométrico con la huella dactilar. Se podrá pagar cualquier

compra poniendo el dedo en un sensor que leerá la huella dactilar y unirá la

compra a una cuenta bancaria o número de tarjeta de crédito.

También se incorporarán los probadores con pantalla interactiva, que permitirán

comunicarse con los vendedores sin tener que salir a buscarlos. Esta tecnología

ya está siendo implementada en países como Japón, donde Mitsukoshi tiene a

disposición de los clientes un lector para escanear la etiqueta y ver si hay

talla y un teléfono para pedir que nos traigan una nueva.

Asimismo, la información estará disponible en todas partes, en cualquier

momento y en cualquier idioma (traducción instantánea). A los retailers y proveedores,

la tecnología los reforzará a un nivel sin precedentes en la cadena de valor en

la colaboración y comunicación, desde el proveedor de materia prima hasta el

consumidor final, y viceversa.

7 Sobrecarga de información

En 2015, los retailers serán inundados de información, tendrán nuestros datos

de las transacciones, con los cual detectarán nuestros gustos y hábitos de

compra. Esto dará lugar a nuevas métricas adaptadas a las necesidades del

cliente, y a las métricas diseñadas para mejorar el viaje del comprador y la

experiencia en los puntos de compras.

8 Estándares más estrictos

Para entonces, minoristas y proveedores tendrán un nivel más alto de estándares

en el mundo: no sólo se tomará en cuenta el desempeño financiero de una

compañía, sino que será fundamental el desempeño social y medioambiental de una

empresa.

La preocupación en la gente y el planeta no será moda o dominio de algunos

activistas. Será parte integral de la demanda del consumidor en el mundo. Las

causas medioambientales se mantendrán en primer plano, destacando el aumento en

el costo en los recursos escasos, miedos medioambientales como calentamiento

global y enfermedades, las amenazas de contaminación en alimentos y drogas y el

descubrimiento de “la nueva cosa mala para ti”.

Los mayores esfuerzos en globalización presentarán una nueva serie de desafíos

para el retail, que necesitará tratar con diferentes culturas, sistemas de

valores, regulaciones legales y requerimientos de información. Con la

tecnología dominando, lo que retailers y proveedores hagan y como lo hagan,

será más transparente.

Retail Chile 2015. De

ciencia ficción… nada

Seguimos siendo los “mateos” de la región, pero aún nos queda mucho por

sorprendernos. De aquí a siete años, la industria del retail en nuestro país y

en Latinoamérica experimentará cambios vertiginosos.

Chile tiene la industria de retail más desarrollada de Latinoamérica. En

términos de eficiencia, como permanencia de inventarios, márgenes operacionales

y otros, algunos de los retailers nacionales están a la altura de estándares

internacionales. Hasta ahí, todo bien. Sin embargo, en los próximos años

veremos el desarrollo de nuevos procesos que nos harán acortar la brecha con

los grandes de la industria a nivel mundial. Ya se están haciendo algunos

avances… otros están en barbecho.

Repasamos con expertos las distintas fuerzas que marcarán el retail de aquí a

2015, según el estudio de PricewaterhouseCoopers, y todos coincidieron en que

Chile está arriba de este carro de cambios mundiales, ya que a nivel de región

es uno de los países que tiene más desarrollada esta industria.Según explica Luis Enrique Alamos,

socio de PricewaterhouseCoopers (PwC) y experto en esta industria, el retail

chileno ya ha identificado estas tendencias y grandes actores del sector han

empezado a explotar otros formatos; por ejemplo, la aparición de strip center y

outlets, sumados al posible desarrollo de mall temáticos. “Lo importante es

anticiparse e identificar comunidades y tipos de identidad. La llegada de nuevas

tecnologías al país es un factor que hace que exista cada vez más selectividad

por parte del consumidor. Esto es importante, porque se están formando

verdaderas comunidades separadas por los estilos de vida que las identifican.

Por eso es que el boom que han tenido Facebook o My Space no es de extrañar y,

probablemente, será algo que el retail deberá entender y aprovechar. Lo

principal es facilitar el contacto con los consumidores para, así ,conocerlos

mejor y entender sus necesidades. El éxito de la comunicación con ellos

radicará en poder establecer un verdadero dialogo y se requerirán nuevas

estrategias, que fuercen a las compañías a alejarse del marketing tradicional y

a enfocar sus esfuerzos hacia las nuevas oportunidades y demandas de los medios

de comunicación que convergen hoy en día”.

Lo que se viene ¡ya!

De aquí a 2015, en el mundo se producirá un proceso de transición en materia de

retail del cual Chile no estará ajeno.

Alamos advierte que cada vez el consumidor chileno está más preocupado de

optimizar el tiempo, factor que se ha probado clave en la aparición de estas

nuevas tendencias: “el fenómeno de los outlets en Chile es una señal del

cambio. Este formato tiene precios más baratos, buenas marcas y, a diferencia

del consumidor que asiste a los mall, el que va a los outlets es más propenso a

realizar las compras. Otro formato que aparece en el escenario local es el de

los strip centers, que consisten en negocios agrupados entre 10 y 15 locales,

que por lo general no compiten entren ellos y que permiten al consumidor hacer

compras de forma mucho más rápida y que han ido ganando terreno en el mercado.

No es de extrañar que grandes del retail se fijen en estos nuevos formatos”.

La analista de estudios de BCI Corredores de Bolsa, Mariana Larraín, coincide

en que los formatos de menor tamaño del tipo strip centers se incrementarán,

así como la tendencia a desarrollar centros comerciales más insertos en los

barrios residenciales.

Advierte también que tanto en los supermercados como en las tiendas por

departamentos, ya se ve un desarrollo importante de las marcas propias. “En

países desarrollados, como Francia y Alemania, la penetración de estas marcas

en los supermercados es del orden del 20% y en Inglaterra es aún mayor. En

Chile recién nos acercamos al 10%, por lo que en ese sentido hay un fuerte

potencial por desarrollar”, asevera.

Francia Schurmann, profesora de retail en el Master en Marketing de la

Universidad Adolfo Ibáñez, señala que el discounter seguirá siendo el gran

ganador. “Pero hay que considerar que son tres los aspectos que debe

desarrollar para su éxito: capacidad de mantener el precio bajo, productos

premium y una experiencia única de compra para el consumidor. También el

discounter de marcas premium es una alternativa que permite a las grandes

marcas penetrar a otros segmentos”.

Otra tendencia que detecta el estudio de PwC y que se está implementando en

Chile es aumentar las ocasiones de consumo y servicios. Esto es, incorporar

cada vez más servicios asociados a un supermercado y/o multitienda como, por

ejemplo, lo que se ha hecho con los cafés dentro de las tiendas y que ha

llevado a compañías como Falabella a buscar alianzas con operadores de

reconocida trayectoria como Juan Valdez.

Salvador Arenas, gerente de Estudios Renta Variable y analista senior del

sector Comercio de LarrainVial, explica que en tecnología habrá grandes

cambios: “la incorporación de RFID hará la experiencia de compra mucho más

fácil. Por ejemplo, en los supermercados no será necesario pasar por los scanner

los productos al salir, ni se necesitarán cajeros (self checkout), con lo cual

podrán abrir en horarios más extendidos y con muy poco personal. En términos de

logística también veremos grandes avances, y los canales remotos (Internet)

tendrán una mayor relevancia. Esto permitirá, a través del mayor uso de la

tecnología en conjunto con la cercanía de los retailers con sus amplias bases

de clientes, otorgar una gama de productos y servicios mucho más extensa”,

vaticina.

A su juicio, la tecnología permitirá tener una mejor experiencia de compra.

“Como ejemplo, en los supermercados, si uno se decidiera a ir (lo que será

mucho menos frecuente) ya no se necesitaría pasar por las cajas y sacar todos

los productos. La radiofrecuencia ya permite solucionar ese problema y eliminar

las esperas”.

Un factor que marcará el rubro de aquí a 2015, según el estudio de

PwC, es la

búsqueda de nuevos mercados. Los retailers chilenos están embarcados en

procesos similares a los de operadores mundiales que, al ver sus

mercados

saturados o con bajas expectativas de crecimiento, decidieron expandir

sus radios de acción a otros

horizontes. Antonio Cruz, research analyst de Santander GBM, señala que

hacia

2015 los retailers chilenos debieran tener una base de ingresos mucho

más diversificada en términos geográficos. “Aunque aún se puede crecer

en Chile, cada vez hay

menos espacio. Además, debido al tamaño que han ido logrando las

compañías, se

hace más difícil para éstas mantener las tasas de crecimiento que

mostraron en

el pasado al tener operaciones sólo en Chile. En ese sentido, y tomando

en cuenta que la

oportunidad en algunos países latinoamericanos se ve muy atractiva, lo

que

debiésemos ver es que el crecimiento del retail nacional sea impulsado

por las

operaciones internacionales”.

A juicio de Francia Schurmann, ese proceso de internacionalización se realizará

a través de fusiones.

Las tareas pendientes

Si bien Chile lleva la delantera en Sudamérica en la industria del retail, aún

quedan tareas pendientes. Una de ellas es el uso Internet como un canal de

venta no tradicional. “El futuro de las ventas por Internet presenta varios

desafíos. Recientes investigaciones tienen como objetivo estudiar no sólo el

comportamiento de compra a través de Internet, sino cómo brindar al consumidor

una tienda virtual por la cual al navegar sienta hasta las fragancias de los

productos, su textura, la música, el color que debe inspirar y entretener su

compra”, señala Francia Schurmann.

Según Antonio Cruz, en la distribución de alimentos una tendencia que aún se ve

incipiente será la propuesta de precios bajos. “Probablemente D&S, con sus

formatos ACuenta y Ekono, ha sido más activo. Una característica de los países

con un mayor grado de desarrollo, aunque suene paradójico, es la mayor

penetración de las marcas propias, por lo que en la medida en que el país

continúe desarrollándose debiéramos ver más formatos enfocados en precio, con

una fuerte participación de las marcas propias”.

En lo que respecta a tiendas por departamentos, Cruz comenta que, dada la

fuerte competencia, probablemente sigamos viendo esfuerzos por diferenciarse,

lo que hasta ahora se ha dado principalmente a través de la compra de marcas y

licencias de marcas extranjeras.

Según Rodrigo Rivera, partner and managing director de Boston Consulting Group,

en América latina hay retailers altamente sofisticados, tanto globales como

aquellos que solo operan en la región. “En general, vemos avances en servicios

que han surgido del negocio inicial de retail, como los servicios financieros y, en

muchos casos, muy buena gestión de tienda. Por ejemplo, si uno entra a una

tienda por departamento de Chile, como Falabella, el diseño no tiene nada que

envidiar –y en la mayoría de las veces es mejor– a una en Estados Unidos. Lo

que aún no hemos visto emerger con fuerza –y esperamos que gane foco de los

principales retailers– es diversificación y coordinación de canales, así como

el surgimiento de nuevos formatos. Si comparamos Chile con Europa, se nota la

falta local de formatos de conveniencia, los cuales deberían emerger con más

fuerza a medida que se saturan las oportunidades de grandes superficies y las

cadenas busquen maneras de acercarse más a los consumidores”.

Un punto que diferencia a Chile de los retailers de países desarrollados es que

en éstos hay una creciente preocupación por el medio ambiente, porque los

clientes en esos países lo valoran. Mariana Larraín entrega algunos ejemplos:

“Tesco tiene el programa Greener Living, que ofrece todo tipo de productos pro-medio ambiente y fomenta

el uso de bolsas reciclables, entre otras cosas. Falabella ha empezado a

incorporar esta tendencia, con sus tiendas ecológicas y bolsas reciclables”.

Otra de las grandes tareas que tienen por delante los retailers locales es el

mejor uso de las bases de datos e información de los clientes para el

desarrollo de la inteligencia de mercado. “Si bien se han desarrollado

programas de fidelización, aún no se aprovecha la información que se obtiene de

los clientes gracias a estos programas. Creo que recién se está empezando a

hacer esfuerzos, más que nada dirigidos hacia optimizar el layout de las

tiendas y potenciar la venta cruzada”.

Larraín agrega que el marketing relacional y el CRM (Costumer Relationship

Management) que utiliza esta información han tomado cada vez más importancia a

nivel internacional, ya que permite a las compañías comunicarse mejor con el

cliente y conocer mejor sus necesidades, comportamientos de compra y anticipar

tendencias.

Para Francia Schurmann, los departamentos de inteligencia de mercado que

existen en los grandes retailers locales incurren en un error, que es la falta

de trabajo interdisciplinario. “Una mina de datos sólo es útil si se sabe cómo

usarla y, para esto, se requiere la experiencia de todos en la empresa”.

Latinoamérica en deuda

La región está en deuda en el desarrollo del retail, ya que se sitúa muy lejos

de los estándares de países desarrollados donde, por ejemplo, la cifra de

penetración del canal supermercado puede llegar al 90% mientras que en varios

países de la región no alcanza el 30%-40% (60% en Chile). Esto pasa por la

llegada de nuevos formato que incorporen a los segmentos de menores ingresos.

Una de las tendencias que PwC ha detectado en los mercados desarrollados es el

fuerte interés de las empresas por invertir en servicios. Si bien la inversión

en productos es clave, el ítem servicios ha crecido a tasas considerables. “Con

la actual inflación de

precios, el retail enfocará sus esfuerzos en este ámbito, en vez de poner sus

cartas en desarrollar todavía servicios”, explica Luis Enrique Alamos de PwC.

Asegura que, a diferencia de las regiones más desarrolladas, América latina

seguirá experimentando formatos de mall masivos y que las empresas del retail

no sólo serán evaluadas por su situación financiera, sino también por su

desempeño social y ambiental.

A la vuelta de la esquina

Las

tendencias que se vienen, según Agustín Solari, de Falabella

Falabella es una de las compañías con mayor experiencia en el retail en Chile,

logrando además ser pionera en su expansión internacional, lo cual la ha

llevado a ser citada por muchos expertos como un ejemplo de buen manejo de este

negocio.

Agustín Solari, gerente general de Retail de S.A.C.I. Falabella, explica que en

general los retailers chilenos han sido sumamente proactivos en cuanto a marcar

tendencias. “La permanente visita de sus ejecutivos al extranjero, en busca de

productos y servicios nuevos, y la férrea competencia por ganarse a los

clientes los han obligado a prepararse en este sentido. Al ver las tasas de

penetración de las ventas por Internet y las nuevas empresas expertas en mobile

marketing uno se da cuenta del avance nacional”, señala.

Nos adelanta los que a su juicio serán los principales cambios que

experimentará el sector a nivel mundial, de aquí a 2015:

*Habrá una evolución acelerada de procesos que ya están tomando forma. El

primero tiene que ver con el concepto de la interconectividad. Tal como hoy los

celulares han pasado a ser un producto masivo a nivel mundial, a mediados de la

próxima década sin duda que la conectividad entre usuarios y proveedores será

sumamente normal. La sistemática caída en el costo de la tecnología y, por ende

el acceso a ella de más consumidores hará que en algunos aspectos el retail

cambie. Desde hacer pedidos de productos hasta utilizar el celular como medio

de pago, permitirá a los consumidores tener el proceso de compra bajo su

control.

*El segundo cambio es la creciente necesidad de los consumidores de comprar más

servicios que bienes. Lo anterior se puede visualizar en el hecho de que las

tasas de penetración de los bienes en la población han llegado a niveles altos.

La línea blanca, los TV y los celulares están prácticamente en el 100% de

penetración de los distintos segmentos. Sin embargo, tienen que crecer más

todavía los servicios de Internet, la conectividad móvil, viajes, arriendo de

películas por Internet, restaurante y experiencias en general en donde el

consumidor básicamente le pide al proveedor que le ayude con su problema: do it

for me.

*Lo tercero es que, debido a la conectividad, a la movilidad y a la escasez del

tiempo, la mayor segmentación producto de la globalización y sofisticación del

consumidor, la localización regional y la altísima visibilidad que tendrá el

consumidor de los productos y los precios harán que se vean favorecidos con un

creciente poder sobre la cadena de valor. Administrar lo anterior requerirá de

mucha coordinación entre los distintos proveedores y retailers de manera de

resolver el problema de los consumidores en el punto de ventas.

*Finalmente, creo que la posibilidad de que los negocios puedan nacer virtuales

y desarrollarse como tal permitirá en el futuro que las barreras de entrada al

negocio del retail sean aún más bajas. Hay que considerar que, por ejemplo,

iTunes, de Apple es un negocio que, como potencial de mercado, tiene a todos

los consumidores del mundo con acceso a Internet y que les guste la música. Tal

como nuevos retailers de tiendas físicas han nacido en el pasado y han hecho

difícil la vida a los ya existentes, los nuevos retailers virtuales tienen la

ventaja de que su idea genial puede ser aceptada no sólo por los consumidores

de su país, sino que del mundo entero.

Enrique Ostalé

“Las tendencias mundiales no están

ajenas a Chile”

El gerente general de D&S,

Enrique Ostalé, es uno de los ejecutivos del sector con más experiencia. A su

juicio, el escenario que plantea el estudio de PwC para el mundo no será tan

distinto para Chile y América latina. Señala que hay una convergencia que se

está dando en todas las industrias, y que se profundizará en la próxima década

y que, en lo grueso, todas se van a desarrollar en forma similar en la mayoría

de los países, alcanzando niveles de desarrollo y prácticas similares, con

algunas diferencias que no van a cambiar mucho la esencia del negocio de un

país a otro.

-La dicotomía demográfica, ¿cómo

afectará las estrategias de los retailers chilenos?

-Creemos en el multiformato, estamos convencidos de que a partir de distintas

propuestas de valor un retailer es capaz de adaptarse mucho mejor a las

distintas necesidades de los clientes. Por otra parte, hay que pensar que en

2015 los nacidos a fines del milenio pasado alcanzarán la mayoría de edad y

serán los que usarán medios digitales con mayor intensidad, por lo que

deberemos desarrollar servicios en estas nuevas plataformas que se abren con la

tecnología.

-¿Están los retailers chilenos

preparados para que el negocio sea más específico y selectivo?

-El retail chileno ha probado tener una gran capacidad para adaptarse a los

tiempos, está exportando su know how, adaptándose a las realidades de otros

países y compitiendo con retailers de nivel mundial. D&S es un ejemplo

local: estamos en un momento de desarrollo de nuevos formatos, de incorporación

de tecnología de primer nivel en inteligencia de clientes, de incorporación de

tecnología en la cadena logística, es un cúmulo de cambios que nos están

permitiendo adaptarnos y crecer. Con algunos formatos, ya somos más específicos

y selectivos.

-¿Cuáles son los grandes cambios que

enfrentaremos en Chile de aquí al 2015 en materia de inteligencia del retail?

-Hay un enorme potencial en profundizar la inteligencia en este negocio. Hemos

dado un gran paso en D&S, se podría decir que nuestra unidad de

inteligencia de negocios recién está naciendo –de hecho, este año ya se ha

incorporado plenamente a nuestro quehacer cotidiano– y ya nos preguntamos cómo

habíamos podido vivir sin este apoyo fundamental, que permite optimizar el

gasto de marketing en beneficio del cliente y personalizar la propuesta de

valor. Vamos a ver mucho de esto en el futuro.

-¿Cómo se prepara D&S para estos

cambios?

-Somos una empresa que está desarrollando nuevos formatos como ninguna otra en

Chile. El año pasado hicimos debutar nuestro formato de descuento Ekono y este

año inauguramos el formato de bodega y estamos en el negocio mayorista a través

de Alvi. También se puede ver esta diversificación en la puesta en marcha de

nuevos mall regionales, como los casos de Punta Arenas y La Reina, que está

próximo a ser inaugurado. Hemos alcanzado un acuerdo para desarrollar un mall

de última generación en Viña con Kimco. También estamos avanzando decididamente

en el desarrollo de marcas propias, aunque todavía nos falta para alcanzar el

nivel de los supermercadistas más desarrollados.